股票资配公司 【国金电子】Arista公司深度:高速以太网交换机龙头,有望充分受益 AI以太网组网趋势

发布日期:2024-08-21 08:28 点击次数:66

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

作为微软最早的一批员工之一,鲍尔默于1980年开始担任总裁助理,于2000年被任命为微软的CEO,在2008年接替盖茨成了微软的总裁。他于2014年退休,并于同年成为微软最大的个人股东。监管文件显示,鲍尔默在退休时拥有3.33亿股(约4%)微软的股份。假设鲍尔默保留了大部分股份,那么在他的净资产中,有超过90%的部分是微软股票。

+目录

]article_adlist--> 摘要]article_adlist-->■ 投资逻辑]article_adlist-->

摘要]article_adlist-->■ 投资逻辑]article_adlist-->

投资逻辑:

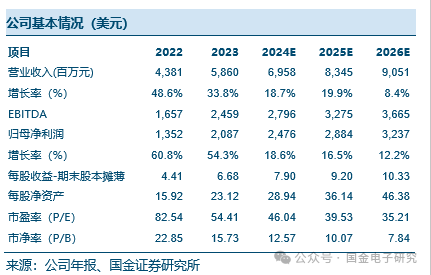

公司是高速以太网交换机龙头厂商,自研EOS操作系统,提供交换机白盒方案。公司凭借生态优势导入数据中心客户实现快速增长。我们认为公司有望充分受益AI趋势。以太网有望在AI获得广泛应用。以太网端口速度、线缆带宽更高,在大规模集群较Infiniband有优势。以太网是公开协议,有望受益大规模训练集群的部署、非英伟达AI芯片训练组网及推理。根据博通24年6月业绩会,网络通信硬件在GPU集群成本占比已从20%提升至约1/3,在年底有望升至40%,博通认为25年所有的超大规模集群都将采用以太网。根据Semianalysis,10万H100集群需要超3000个搭载Tomahawk5的交换机。根据公司,24年全球数据中心以太网交换机市场约160亿美元,28年将超210亿美元。

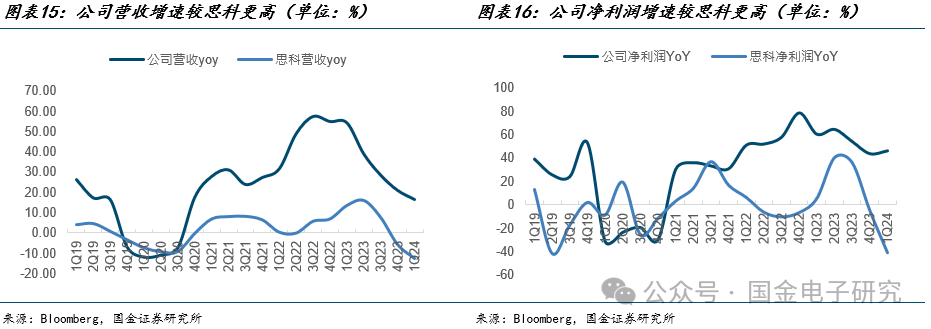

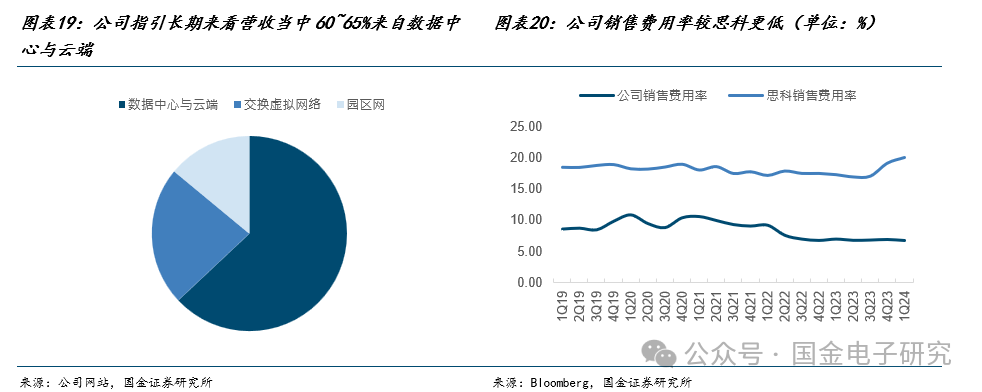

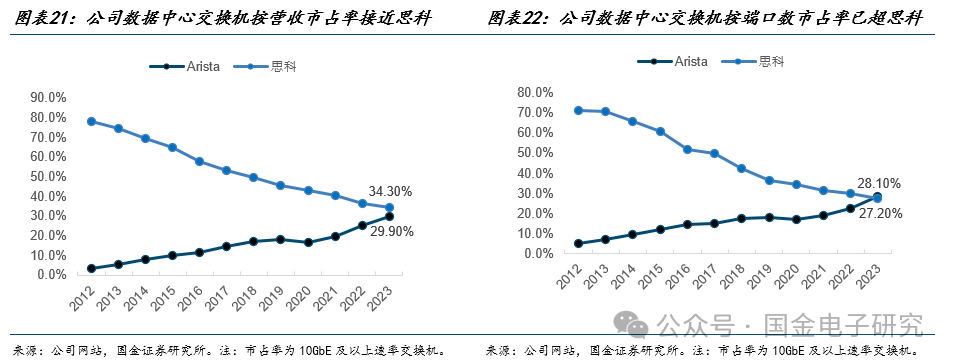

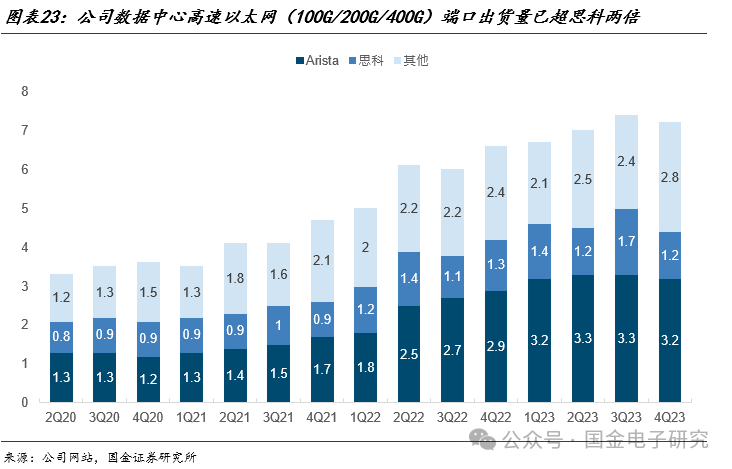

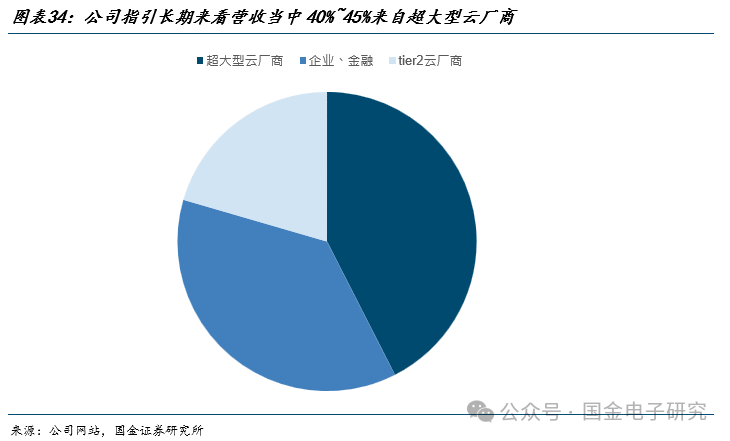

凭借高速交换机市场市占率提升及市场增长,公司营收22、23年同比+48.6%、+33.8%。公司高速交换机市场已有较高份额,未来提升空间有限,叠加产品换代周期,公司指引24年营收增长12%~14%,24Q1公司营收15.7亿美元,同比+16.3%。根据博通24年6月业绩会,博通预计24年51.2T交换芯片Tomahawk5、用于GPU互联的Jericho3出货量将翻倍,交换机迭代有望带动公司增长。公司指引分下游看长期营收中60~65%来自数据中心,分客户看40~45%来自超大型云厂商。在EOS系统带来的生态优势下,公司相比竞争对手思科营收增长迅速,19~23年,公司营收由24.11亿美元提升至58.60亿美元,思科营业收入由515.50亿美元提升至572.33亿美元。在100G及以上速率数据中心以太网交换机市场,公司逐渐成为行业龙头,23年公司按端口数市场份额达到45%,是思科的两倍之多。我们认为公司凭借软件生态优势,以及采用商用芯片具备更快迭代速度,公司有望保持对思科在高速交换机市场竞争优势。同时公司凭借软件+硬件形式出货,相比纯硬件出货的白牌交换机厂商具备更强盈利能力。

盈利预测、估值和评级

我们预计公司24~26年净利润分别为24.76、28.84、32.37亿美元,参考可比公司估值,我们给予公司2025年50X PE,对应目标价460美元,首次覆盖,予以“买入”评级。

风险提示]article_adlist-->以太网AI组网进展不及预期;行业竞争加剧;下游需求不及预期。

正文]article_adlist-->一、以太网在AI领域与Infiniband具备差异化优势,看好大规模集群、推理以太网组网

1.1 以太网是数据中心主流通信协议,传输速率不断提升

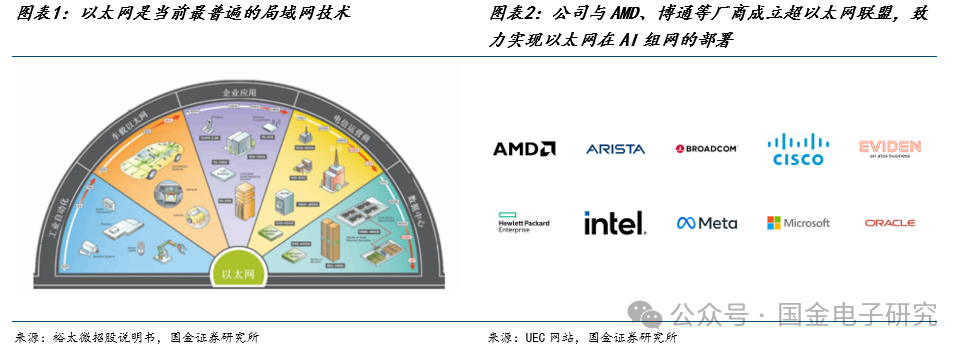

以太网是IEEE电气电子工程师协会制订的一种有线局域网通讯协议,应用于不同设备之间的通信传输,具备技术成熟、高度标准化、网络带宽高以及低成本等诸多优势,是当今世界应用最普遍的局域网技术。在数据中心当中,以太网一般用于云计算领域。

目前AI网络主要基于Infiniband协议,但Infiniband相较以太网价格更高,对于英伟达的依赖度较高,同时以太网具备长期在大型数据中心以及远距离传输的部署经验,为了成本以及供应链安全考虑,目前英伟达以外的厂商也在探索以太网AI网络。

23年7月UEC(超以太网联盟)成立,除了公司以外,创始厂商包括芯片厂商英特尔、AMD、博通,设备厂商思科,以及云厂商微软、Meta等。UEC 的目标是超越现有的以太网功能,例如远程直接内存访问 ( RDMA ) 和融合以太网 RDMA (RoCE),提供针对高性能计算和人工智能进行优化的高性能、分布式和无损传输层,将在AI领域与InfiniBand展开竞争。

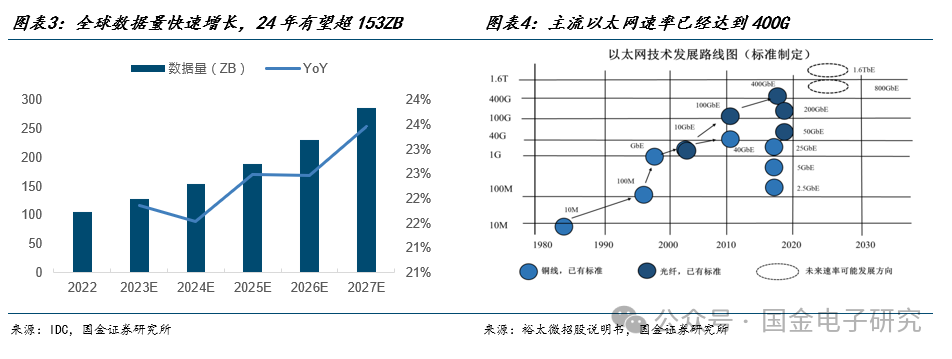

公司作为高速以太网交换机龙头厂商,在数据中心速率升级大背景下,有望充分受益。随着8K、5G、IoT、大数据、AI等系列技术的发展,数据量迎来了爆发式增长。根据IDC的数据,2022年全球数据量已经达到103.66ZB,预计2024年有望达到153.52ZB,而2027年预计达到284.30ZB。

为了应对快速增长的数据量,云厂商数据中心传输速率不断升级。随着生成式AI发展,对于低延时、高速率的数据传输有了更高要求,因此当下北美主要云厂商的AI数据中心速率也向800G、1.6T开始迭代。

1.2、AI模型高复杂度催生大规模集群需求,应用出现催生推理需求,有望拉动AI以太网组网

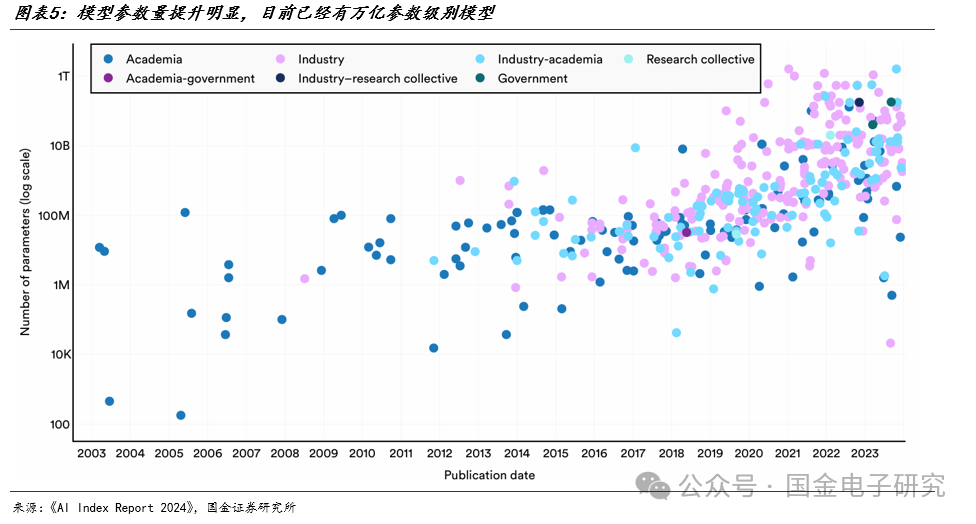

Scaling Law是指模型的性能与计算量、模型参数量和数据大小三者之间存在的关系。具体来说,当不受其他因素制约时,模型的性能与这三者呈现幂律关系。这意味着,增加计算量、模型参数量或数据大小都可能会提升模型的性能。根据OpenAI的论文《Scaling Laws for Neural Language Models》,更大的模型将具备更强的性能,同时具备更高的效率。今年以来,已经有上万亿参数的模型推出。

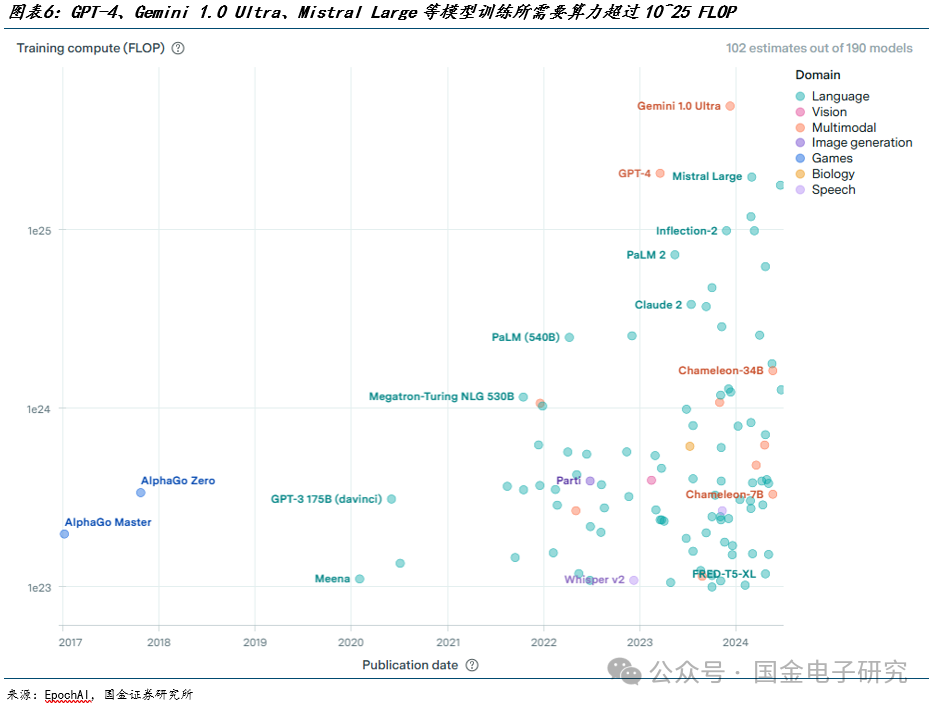

随着模型参数量的提升,训练模型所需要的算力也不断增加。根据EpochAI,2017年只有两个AI模型的训练所需要算力超过了10^23 FLOP,在截至2020年,模型数量提升至4个,截至22年,模型数量提升至31个,在24年1~6月份,训练所需要算力超过了10^23 FLOP的新增的模型数量达到了25个。另外,部分模型训练所需要的算力已经超过了10^25 FLOP,如GPT-4、Gemini 1.0 Ultra、Mistral Large等。

更大参数的模型带动更大的训练算力需求,带动GPU集群规模的不断提升。大规模集群对于网络通信的性能要求有明显增加,网络通信硬件的成本快速提升。根据博通24年6月举行的FY24 Q2业绩会,网络通信硬件在GPU集群的成本占比已经从20%提升至接近1/3,并且在年底有望提升至40%。

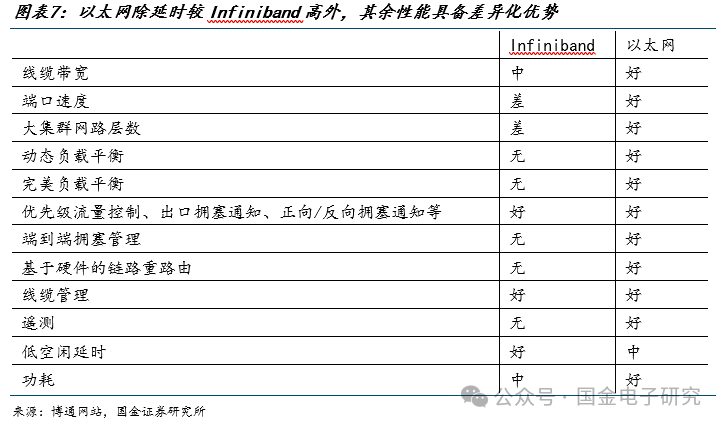

目前GPU集群组网通常采用Infiniband或以太网,InfiniBand 通常比以太网提供更低的延迟,从而实现更快、更高效的数据传输。但对于超大规模GPU集群,由于以太网具备更高兼容性、更高的线缆带宽、更高的端口速率,采用以太网的比例明显更高。根据博通24年6月举行的FY24 Q2业绩会,目前八个最大的GPU集群当中,有七个使用以太网,并且博通认为25年所有的超大规模集群都将采用以太网组网。

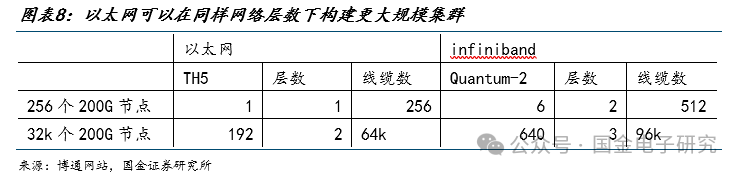

由于InfiniBand在线缆带宽和端口速度方面落后于以太网,构建同等规模集群的网络时以太网成本更优。根据博通的数据,当前一代的以太网可以在两层网络结构中实现较Infiniband系统规模的4倍扩展,同时使用的交换机数量比InfiniBand少3倍。与以太网交换机相比,InfiniBand交换机的端口速度较低,对于同等规模的AI网络,如果需要高端口速率,InfiniBand网络的整体功耗明显高于以太网。InfiniBand交换机需要更多的层次和光器件,显著增加了整个网络的功耗。

由于Infiniband协议的创始厂商Mellanox被英伟达所收购,AMD的AI芯片以及云厂商ASIC在进行集群组网时将采用以太网通信协议。目前AMD以及云厂商AI芯片仍然保持加速迭代,未来有望持续放量。AMD在24年6月的Computex大会当中公布了未来AI芯片路线图,MI325、MI350、MI400预计分别在24、25、26年发布。MI325与MI300系列同样采用CDNA3 GPU内核,搭载288GB HBM3e显存,显存带宽达到6TB/s,最高fp16算力达到1.3PFlops,最高fp8算力达到2.6PFlops。MI325在单卡显存容量、显存带宽、fp16/fp8算力上都较H200有优势,产品将在24Q4推出。未来来看,AMD MI350预计将采用CDNA4 GPU内核,MI400将采用更下一代CDNA内核。

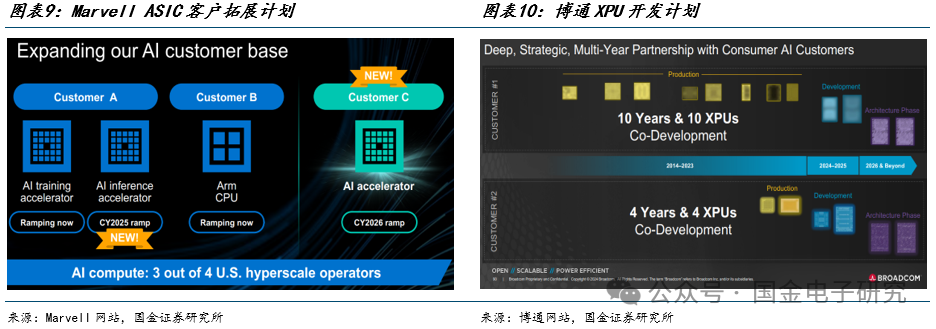

Marvell正在为某北美云厂商大客户定制化生产AI训练芯片,并已取得该客户AI推理芯片的订单,预计25年实现产能提升。同时,Marvell已获得另一云厂商大客户的AI加速芯片订单,预计26年实现产能提升。据Marvell统计,2023年全球加速计算ASIC市场规模为66亿美元,Marvell的市场份额约为10%,预计2028年全球市场规模将达到429亿美元,复合增长率达45%,Marvell的长期市占率目标为20%。

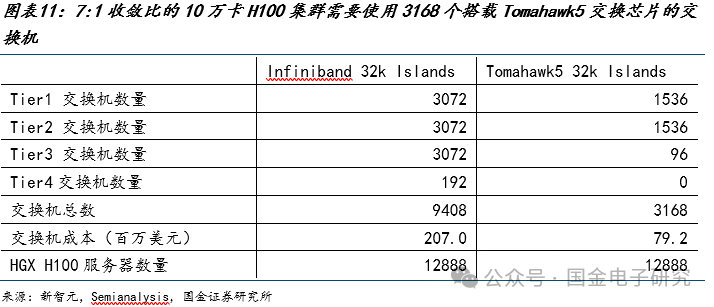

博通已与某北美云厂商大客户深度合作10年,联合开发量产了8代定制化XPU,24-25年预计开发两代芯片,并为26年两代新款芯片的结构设计做前期投入。博通与另一家云厂商大客户已合作4年,联合开发量产了2代定制化XPU,并规划了与上一家相同的24-26年芯片研发与迭代节奏。同时,博通在24年新签某云厂商客户订单,计划于年内实现其专用XPU的产能提升并最终量产。

推理侧来看,由于推理所消耗算力较训练少,对网络架构的延时的容忍度更高,考虑以太网具备更高低的成本以及功耗,我们认为未来随着应用的大量出现带动推理需求,以太网需求也有望大量增加。

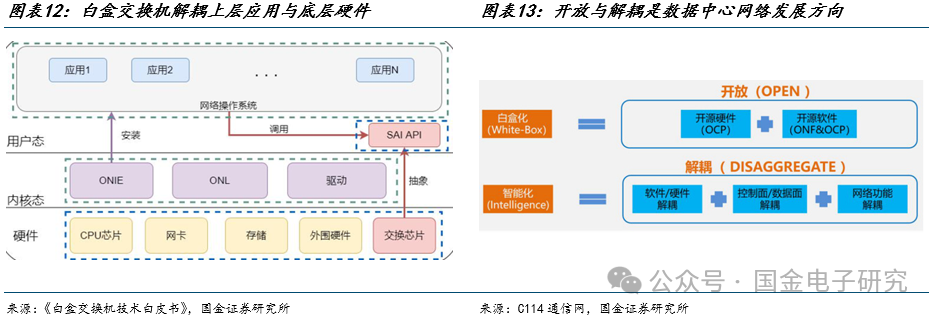

考虑到Infiniband相较以太网在低延时具备优势,我们认为未来以太网组网在AI的应用主要在于英伟达GPU的超大规模训练集群、非英伟达GPU训练集群以及推理场景。根据Semianalysis测算,对于7:1收敛比的10万颗H100的AI集群,在采用使用博通Tomahawk5芯片的以太网交换机时,共计需要3168个交换机,交换机成本约7920万美元。AI芯片的持续放量有望充分带动交换机市场增长。

随着AI模型参数提升催生更多超大规模集群部署需求,以及未来应用爆发带动推理算力部署,我们认为公司作为以太网交换机龙头厂商,有望充分受益AI以太网组网趋势。根据公司数据,2024年全球数据中心以太网交换机市场约160亿美元,2028年预计全球数据中心以太网交换机市场将超过210亿美元。

二、立足EOS操作系统,有望保持高速以太网交换机龙头地位

2.1 EOS操作系统有效实现软硬件解耦,助推公司高速交换机市占率提升

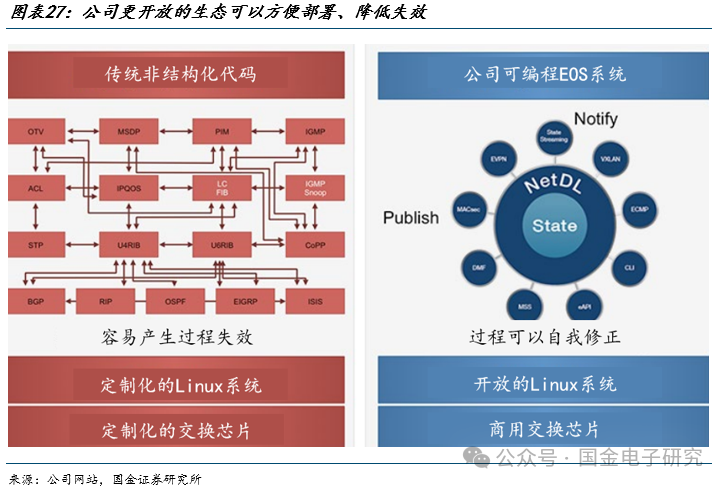

大型及超大型数据中心建设不断加速,在此背景下,软硬件解耦的白盒交换机市场得到迅猛发展。白盒交换机将硬件与软件分离,下游数据中心客户可选择为交换机安装外部操作系统或在交换机厂商已提供开放式操作系统基础上开发上层应用软件,并实现对交换机的统一部署与维护,极大提高数据中心运维效率。公司的Arista EOS操作系统可以有效实现软硬件解耦,提供底层API,帮助客户实现与众多第三方应用程序的快速集成,以进行虚拟化、管理、自动化、编排和网络服务。

Arista EOS是建立在一个开放的、可编程的,有弹性的架构之上,提供最大的系统正常运行时间,简化了操作,降低CAPEX和OPEX,实现业务敏捷性。Arista EOS 软件在多个层面提供了丰富的可编程性,包括eAPI, EOS SDK, Linux APIs, DevOps 集成(Puppet/Chef/Ansible)和广泛的而脚本支持。此外Arista CloudVision软件NetDB 将EOS基于状态的架构延伸至全网范围,作为一个工作流自动化,工作负载编排和高级可视化的平台。CloudVision开放的架构充分利用现代API接口和状态流捕获细粒度的网络状态和并与多种多样的覆盖网络,网络业务流程编排、遥测、安全生态系统合作伙伴进行整合。

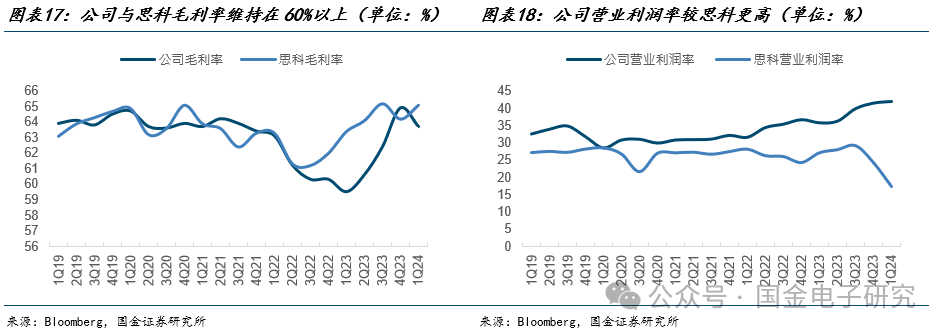

受益公司EOS系统带来的生态优势,与主要竞争对手相比公司规模增长迅速,盈利能力更强。2019-2023年,公司营业收入由24.11亿美元提升至58.60亿美元,净利润由8.60亿美元提升至20.87亿元,复合增长率均在24.9%左右。作为对比,2019-2023年,思科营业收入由515.50亿美元提升至572.33亿美元,净利润由110.54亿美元提升至134.42亿美元。从盈利能力的角度看,公司和思科的毛利率均维持在60%以上。相思科有较多企业类客户,公司主要下游集中在数据中心,客户群体相对集中,销售费用率更低,因此公司营业利润率显著高于思科。

公司在数据中心交换机市场具备强势竞争力,市场份额逐步攀升。从规模的角度看,公司在数据中心10G以上速率的交换机市场份额在过去12年中提升了26.4%,已逐渐逼近思科;从端口数量的角度看,公司市场份额在近三年提升较快,并于2023年完成对于思科市场份额的反超。而在数据中心高速以太网交换机市场(100G/200G/400G),公司于近三年持续保持行业领先地位,端口出货量不断拉大与思科的差距,2023年,公司市场份额达到45%,是思科的两倍之多。

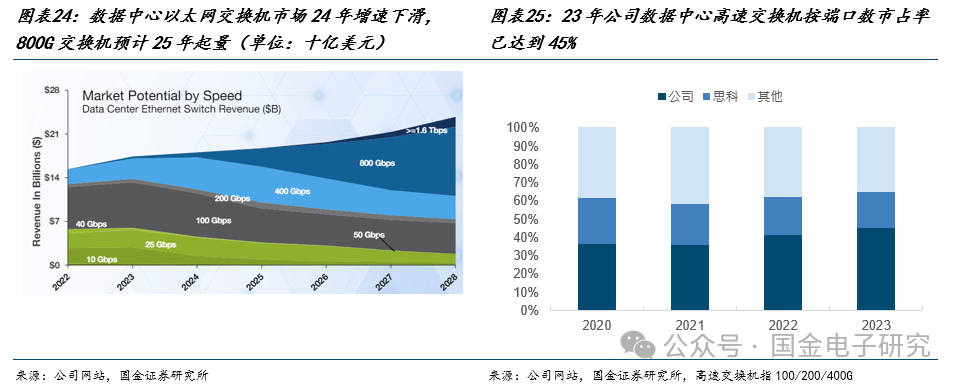

公司营收在21~23年保持高速增长,21~23年营收分别为29.48、43.81、58.60亿美元,同比+27.21%、+48.62%、+33.75%,主要是数据中心交换机速率迭代以及公司份额提升导致。根据公司数据,400G数据中心交换机23年市场规模较22年有较明显增长,而下一代800G交换机预计在25年开始才会有较明显市场。由于公司在高速交换机市场已经拥有较大市占率,公司未来增长从行业增长+份额提升逻辑逐渐转向行业增长,叠加产品更新换代导致的400G及以下速率市场增速下滑,公司营收增速有所下滑。

根据公司指引,公司预计24年营收增长12%~14%,较之前增速有较大下滑,24Q1公司营收15.7亿美元,同比+16.3%。根据博通24年6月业绩会,博通预计24年51.2T交换芯片Tomahawk5、用于GPU互联的Jericho3出货量将翻倍,交换机向800G迭代有望带动公司增长。

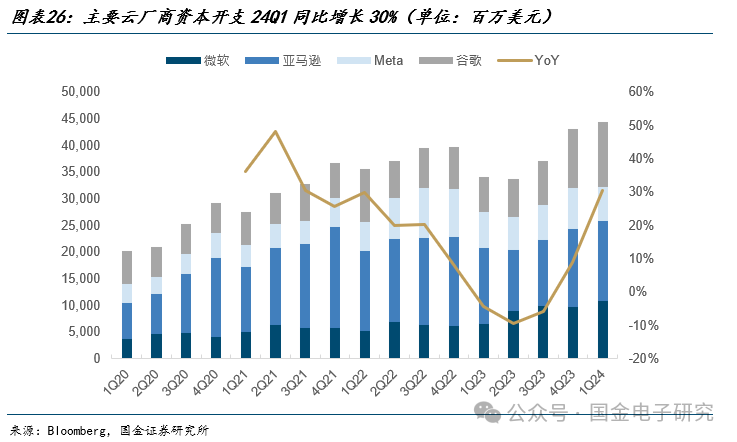

公司主要客户为云厂商,其中微软、Meta占比最大,22、23年来自微软与Meta的营收占公司营收分别为42%、39%。目前微软与Meta都对于2024年资本开支有较积极指引。24Q1微软、亚马逊、Meta、谷歌四大云厂商资本开支合计为442.89亿美元,同比增长30.47%,且未来有望继续增长。Meta上调2024年资本开支,从300-350亿美元上调至350-400亿美元,主要是为了人工智能产品开发及所需数据中心设施建设增加投资;微软在2024年第一季度的资本开支为140亿美元,同比增长增长79.4%,环比增长21.7%,并表示继续扩大AI资本开支,下季度CAPEX环比大幅增长。

2.2 EOS生态优势+商用交换芯片,助力公司高速交换机保持优势

我们认为,公司凭借自研EOS操作系统带来的生态优势,为云厂商提供可编程白盒方案,帮助具备较强软件能力的云厂商实针对自己业务场景,实现快速部署。另外公司主要采用博通交换芯片,相比思科大量采用自研芯片,具备更快的迭代速度。

生态优势来看,基于Linux的开放式软件操作系统EOS是公司短期迅速发展的核心竞争力。EOS所有系统层次上都可以自由编程的开放性和网络自动化特性吸引了许多客户,这使得该公司与其他依赖多个操作系统的传统供应商区分开来。

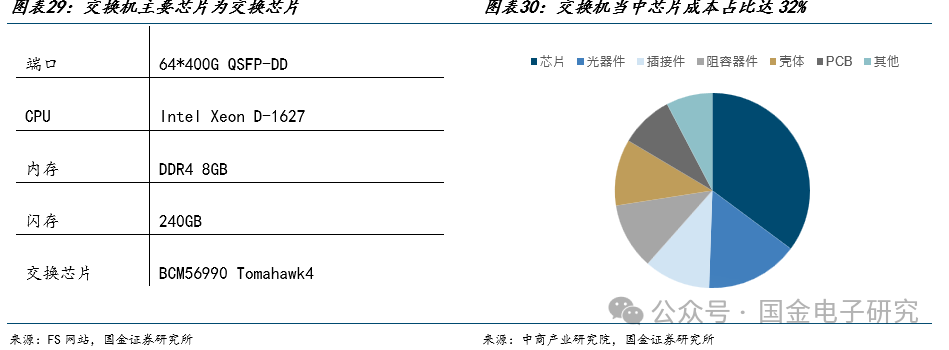

硬件侧看,交换机最主要的核心硬件为交换芯片。以400G交换机N9510-64D为例,产品搭载的主要芯片包括英特尔Xeon D-1627 CPU、 博通Tomahawk4交换芯片、8GB DDR4内存以及240GB闪存。根据中商产业研究院,交换机主要由芯片、光器件、插接件、阻容器件、壳体、PCB等资源组成。其中芯片成本占比最高,达32%。其次分别为光器件、插接件、阻容器件、壳体、PCB,占比分别为14%、10%、10%、8%、7%。

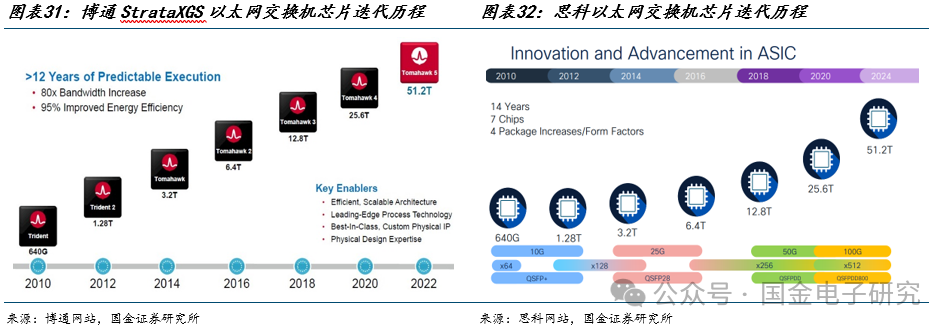

公司使用商用芯片加快迭代流程,紧跟市场需求。传统交换机厂商自建ASIC研发团队,开发专有芯片并将其与专有系统紧密结合,提高产品成本,但芯片的研发周期往往较长,使用范围也比较局限,并且需要长期的研发投入。公司采购博通等商用交换机芯片,一方面节省了研发投入,利用芯片厂商的专业化能力保证产品性能,提升产品性价比,一方面利用芯片厂的商业化洞察紧密贴合市场,保证及时的产品迭代速度。同时,公司开发EOS作为底层开放式操作系统,芯片与软件的解耦是业界转向软件定义网络的根源,是“软件驱动云网络”中描述的通用云网络架构的基础。以51.2T交换芯片为例,博通22年已经推出相关产品Tomahawk5,思科2024年推出第一代51.2T产品,较博通落后两年。

由于以太网在大规模AI集群组网的优势,目前英伟达也发布了Spectrum-X以太网解决方案。NVIDIA Spectrum-X 网络平台是一种端到端解决方案,专为满足人工智能应用程序的性能需求而全新设计,并针对高速网络性能、低延迟和规模进行了优化。NVIDIA Spectrum-X 网络平台是为了解决传统以太网网络的局限性而开发的。它是一种网络架构,旨在满足要求苛刻的人工智能应用程序的需求,用于实现紧耦合的过程。目前可以出货Spectrum-X的厂商包括戴尔、HPE、联想、超微电脑等。

根据《Open, Programmable Switches For A Businesswide SDN,Q3 2020》,公司EOS操作系统与英伟达Cumulus以太网交换机操作系统同属较领先的交换机操作系统,因此我们认为公司与采用英伟达解决方案的厂商未来的主要竞争将聚焦于硬件层面。考虑交换芯片是交换机硬件当中最主要部分,公司交换芯片主要采用博通产品,因此我们认为未来公司与采用英伟达解决方案的厂商的竞争将主要取决于博(金麒麟分析师)通与英伟达产品的竞争。

由于公司自研操作系统的生态优势,以及采用商用芯片具备更快迭代速度,目前公司在高速交换机市场市占率快速提升,公司客户也主要以云厂商为主。

2.3 白牌交换机市占率仍然较低,公司软件+硬件方案盈利能力更高

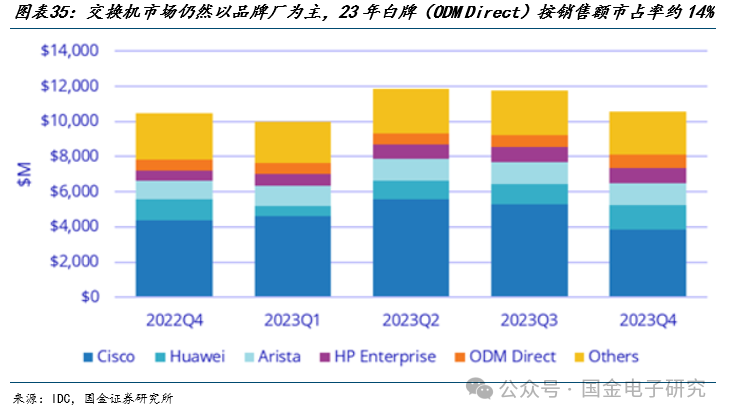

除了品牌交换机以外,部分具备较强软件能力的厂商也采购白牌交换机,但目前白牌交换机市占率仍然较低,交换机市场仍然以品牌交换机为主。根据IDC,2023年思科、Arista、华为、HPE、H3C的按销售额市占率分别为35.7%、11.1%、29.2%、9.4%、2.0%,白牌交换机2023年按销售额市占率为14.3%

白牌交换机厂商以天弘科技、智邦为主,白牌交换机与公司的交换机都属于白盒方案,将硬件底层API开放给用户,方便用户进行自定义编程。与白牌交换机不同,公司产品出货以硬件+操作系统搭配出货,白牌交换机厂商出货以单纯硬件出货为主,需要用户自己安装相应软件。因此白牌交换机厂商的主要客户都为具备较强软件能力的云厂商。

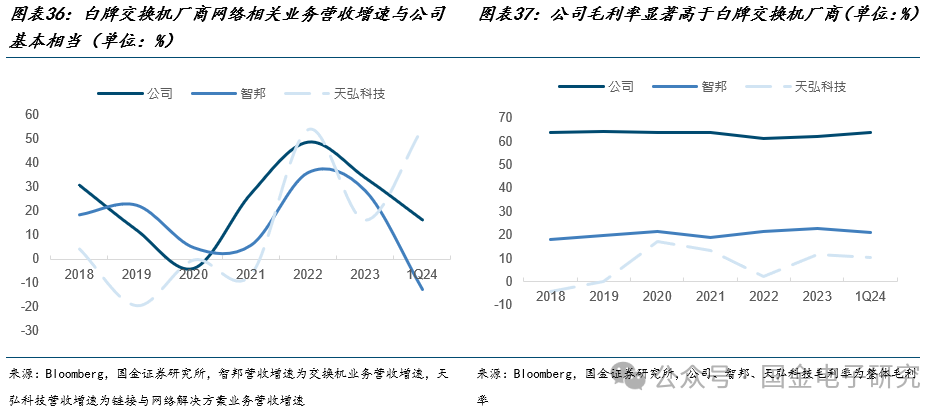

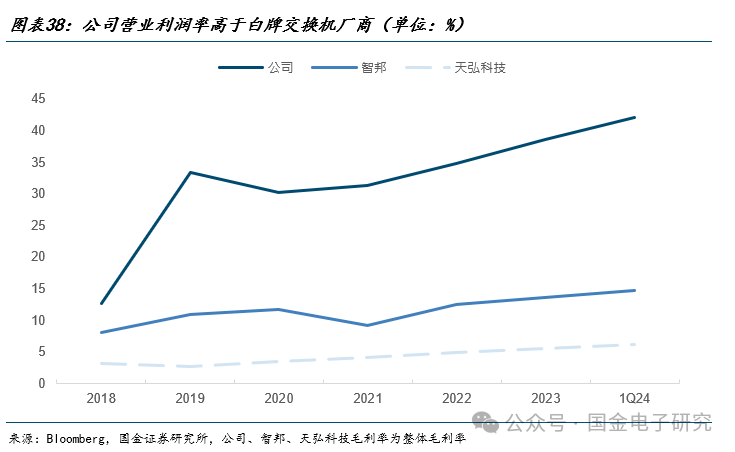

公司与白牌交换机厂商的产品都属于白盒交换机,主要客户都为云厂商,但考虑目前交换机市场仍以思科为代表的不开放底层API的黑盒方案为主,因此我们认为公司与白牌交换机厂商的竞争目前看尚不激烈,都属于思科的主要竞争对手。营收增速来看,天弘科技的链接与网络解决方案业务、智邦交换机业务以及公司整体营收都保持较高增速。盈利能力方面,由于公司出货以硬件+操作系统的模式出货为主,而白牌厂商主要销售硬件,因此公司的毛利率以及营业利润率都有更明显优势。

三、盈利预测与投资建议

3.1 盈利预测

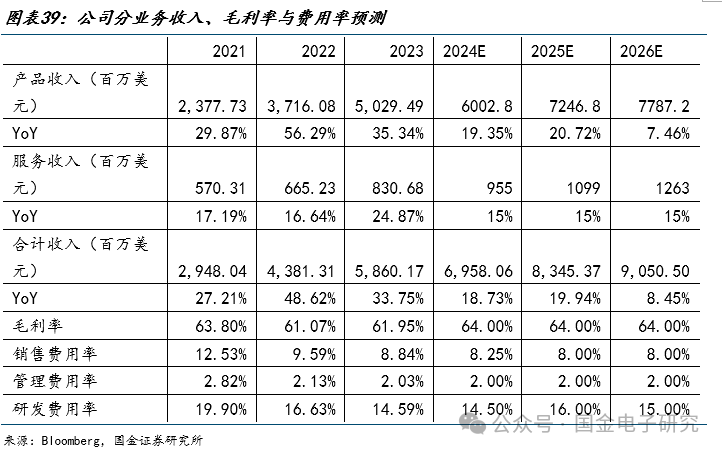

由于公司在高速交换机市场已经拥有较大市占率,公司未来增长从行业增长+份额提升逻辑逐渐转向行业增长,叠加产品更新换代导致的400G及以下速率市场增速下滑,公司营收增速有所下滑,公司指引24年营收增速为12%~14%。我们认为公司营收增速有望超过、公司指引,主要因为:1)AI以太网组网有望超预期:模型尺寸不断扩大,带动超大规模算力集群需求,催化以太网AI组网需求。根据博通24年6月举行的FY24 Q2业绩会,目前八个最大的GPU集群当中,有七个使用以太网,并且博通认为25年所有的超大规模集群都将采用以太网组网。2)800G交换机进展有望超预期:根据博通24年6月业绩会,博通预计24年51.2T交换芯片Tomahawk5、用于GPU互联的Jericho3出货量将翻倍,交换机向800G迭代有望带动公司增长。我们预计公司2024~2026年营收分别为69.58、83.45、90.51亿美元,同比+18.73%、+19.94%、+8.45%。

产品业务:公司产品业务主要为以太网交换机,2021~2023年营收分别为23.78、37.16、50.29亿美元,同比+29.87%、+56.29%、+35.34%,下游客户以云厂商为主。受益公司软件生态优势,以及采用商用交换芯片具备更快迭代速度,公司在高速以太网交换机市场龙头地位有望进一步巩固。在高速以太网交换机市场(100G/200G/400G),公司于近三年持续保持行业领先地位,端口出货量不断拉大与思科的差距,2023年公司市场份额达到45%,是思科的两倍之多。我们认为公司作为以太网高速交换机龙头企业,有望继续受益云厂商数据中心速率迭代,以及AI以太网组网趋势。随着博通51.2T交换芯片量产逐渐成熟,我们预计公司800G交换机有望快速放量,带动营收增长。我们预计公司2024~2026年产品业务营收分别为60.03、72.47、77.87亿美元,同比+19.35%、+20.72%、+7.46%。

服务业务:公司服务业务营收主要来自签订的在标准客户支持以上的额外服务的合同签订以及续签,2021~2023年公司服务业务营收分别为5.70、6.65、8.31亿美元,同比+17.19%、+16.64%、+24.87%。考虑公司交换机出货量以及保有量不断提升,有望带动公司服务业务增长。我们预计公司服务业务24~26年营收分别为9.55、10.99、12.63亿美元,同比增长+15%、+15%、+15%。

毛利率与费用率:随着行业库存去化结束,以及产品结构中400G、800G交换机出货占比提升,我们认为公司毛利率有望增长。23Q4、24Q1公司毛利率分别为64.9%、63.7%,较23Q1的59.5%增长明显,我们预计公司24~26年毛利率为64%、64%、64%。费用率方面,我们预计随着公司营收增长,规模效应显现,销售费用率与管理费用率有望维持较低水平。公司销售费用率21~23年分别为12.53%、9.59%、8.84%,我们预计24~26年分比为8.25%、8.00%、8.00%。公司21~23年管理费用率分比为2.82%、2.13%、2.03%,我们预计24~26年都为2%。研发费用率方面,我们认为随着博通25年有望发布下一代交换芯片Tomahawk6,公司25年研发费用率有望增长。公司21~23年研发费用率分别为19.90%、16.63%、14.59%,我们预计24~26年研发费用率分别为14.50%、16.00%、15.00%。

3.2 投资建议

根据我们以上测算,我们预计公司24~26年净利润分别为24.76、28.84、32.37亿美元,同比+18.6%、+19.9%、+8.4%,对应EPS分别为7.90、9.20、10.33美元。

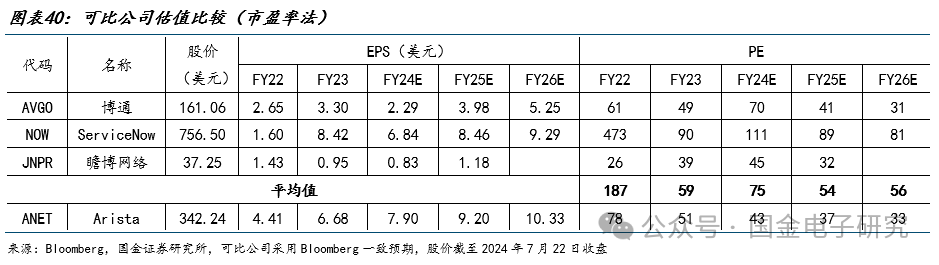

我们认为公司作为高速以太网交换机龙头厂商,凭借EOS操作系统带来的软件生态优势,以及采用商用芯片具备更快产品迭代速度,有望继续保持对思科等传统交换机厂商的竞争优势,巩固高速以太网交换机龙头厂商地位。同时公司较白牌交换机厂商具备更强盈利能力。我们认为公司有望充分受益数据中心速率提升,以及以太网AI组网趋势。我们选取以太网通信芯片龙头厂商博通、数据中心云端IT服务管理软件厂商ServiceNow、网络设备供应商瞻博网络作为可比公司,可比公司24~26年平均PE分别为75、54、56X,考虑公司核心竞争力来自软件生态,并非纯硬件厂商,同时AI以太网组网趋势愈发明显,我们认为公司估值中枢有望上移,我们给予公司2025年50X PE,对应目标价460美元,首次覆盖,予以“买入”评级。

四、风险提示

以太网AI组网进展不及预期:以太网在超大规模集群组网较Infiniband有优势,如果AI芯片算力提升速度较模型复杂度提升更快,超大规模集群的必要性或将降低,导致以太网AI组网渗透率不及预期,影响公司业绩。

行业竞争加剧:目前英伟达积极布局以太网通信市场,推出Spectrum-X以太网交换机平台。考虑英伟达AI芯片的优势地位,或采取销售策略拉动Spectrum-X出货。同时智邦、天弘科技等白牌厂商营收增长迅速。如果行业竞争加剧,将影响公司出货量以及盈利能力,导致公司业绩不及预期。

下游需求不及预期:公司主要客户为云厂商,如果云厂商资本开支收缩、需求不及预期,将造成公司出货不及预期,导致公司业绩不及预期。

国金电子研究团队樊志远(金麒麟分析师)(电子首席)/刘道明(前瞻科技负责人)/刘妍雪(金麒麟分析师)/邵广雨(金麒麟分析师)/邓小路(金麒麟分析师)/丁彦文/应明哲/周焕博/戴宗廷/赵汉青/俞豪锋

点击下方阅读原文,获取更多最新资讯

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP